01

细胞治疗产业发展现状与趋势解读

(一)产业竞争格局

地域分布呈现创新资源依赖特征。作为生物技术领域最前沿的领域之一,细胞治疗产业目前尚处于发展初期,主要集中在技术研发和临床转化阶段,因此在地域分布上呈现出人才(尤其是行业领军人才)、资本等创新要素依赖的特征。

同时,因为细胞治疗的细胞来源为人体自身的干细胞或免疫细胞,因此人口稠密、临床资源丰富的地区更有利于吸引细胞治疗企业落地。

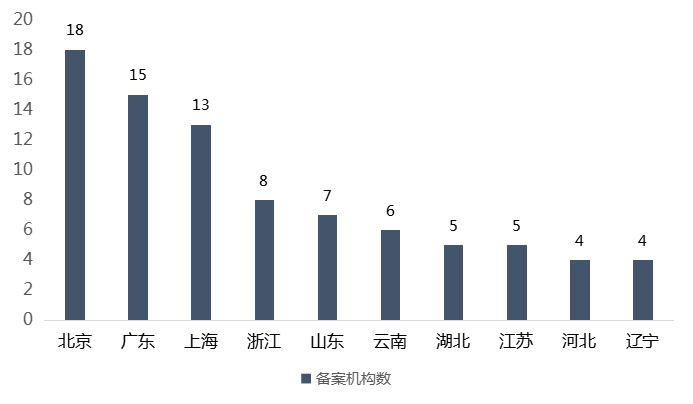

因此,目前北京、上海、广东以及江苏两省两市的细胞治疗相关企业占比超过全国细胞治疗相关企业的一半,从干细胞临床试验备案机构和国家专项区域分布情况来看,北上广在干细胞基础研究领域也具有明显优势。

浙江、山东、湖北武汉、四川成都等省份和城市,依托于相对较好的生物医药产业发展基础,也已经积累了一定的细胞治疗产业基础。

图1 我国干细胞临床研究备案机构区域分布

数据来源:国家卫健委

(二)产业链梳理

免疫细胞治疗是目前发展的热点领域。目前我国肿瘤免疫细胞治疗产业链已经初具规模,主要分为上、中、下游3种不同的商业模式。

上游企业主要从事肿瘤免疫细胞存储的业务,例如北科生物、冠昊生物、赛莱拉、中源协和等。

中游企业主要从事以CAR-T细胞技术、多靶点抗原肽负载自体免疫细胞技术(MASCT)、肿瘤浸润淋巴细胞(TIL)技术和双特异性抗体(BiTE)介导T细胞技术等肿瘤免疫细胞治疗技术研究及产品研发。

该类企业以自身研发中心和国内外科研院所相合作为主要方式,通过向医院提供肿瘤免疫细胞治疗技术体系并收取技术服务及技术使用权转让费获得收益;或者通过为患者提供个体化治疗,再按照一定的比例与医疗机构分享治疗费用。代表企业主要有恒瑞源正、恒润达生、西比曼、南京传奇、药明巨诺、复星凯特等。

下游主要包括一些开展肿瘤免疫细胞治疗的医院,代表医院如北京307医院、中山肿瘤医院、上海免疫治疗中心和深圳市第二人民医院等。

02

细胞治疗行业,

市场和企业的关键制约因素

行业:监管体系不确定性较强。目前针对干细胞研究、临床应用及产品研发的监管文件,均以办法、指南、原则等为主,没有上升到立法阶段,缺少可操作性。由于法律监管力度不足,缺乏明确的行业约束和技术评价标准,在临床转化应用过程中产生了较大的混乱,阻碍了产业的规范健康发展。

企业:竞争日益激烈的产品管线。尤其是自体细胞疗法方面,且适应症和靶标相对集中,以CAR-T为例,超过69%的研究针对淋巴瘤或白血病等血液类肿瘤,其中54%以上以CD19为靶标。

市场:细胞治疗成本过高。细胞治疗产品的生产工艺复杂、体外操作对细胞生物学特性影响很大,因此,为了提高质量及临床疗效,前期需要较大的研发投入,生产环境与设备的日常维护和运转也需要较高的人力和资金投入。同时,由于细胞治疗产品细胞目前均来源于自身,且无法规模化生产,如自体CAR-T,使得细胞治疗市场面临前期研发成本以及制备成本太高的挑战。

03

细胞治疗企业选址敏感性

医院资源:许多细胞治疗公司同时开展第三方医学检验业务,作为公司现金流的重要补充,需要政府协助拓展当地市场。另一方面,临床资源对于细胞治疗药物的开发非常重要。

细胞库资源:重点依托细胞库资源,需要周边布局细胞存储机构,以及看重下游临床机构资质。

资金支持:地方政府及园区可以提供扶持资金或相关产业基金的股权投资,用于开展技术研发与临床试验。

当地园区产业链环境:包括上游生物原料的供应、中游创新药公共服务平台、下游医院情况。

当地园区其他配套条件:包括实验室、仓库、废弃物处理等。

实验设备需求:细胞治疗企业往往对于区域的试验设备要求较高,需要选址有公共技术平台的地区,提供共享实验室等。

企业选址,选药智产业大脑!

我们懂产业、懂企业、懂政策,具备资源、团队优势。提供全套企业选址咨询、对接、落地服务。

扫描二维码填写《企业选址需求登记表》,即刻为您定制优选方案。

作者 | 杨文

编辑 | 药小谷

声明:本文观点仅代表作者本人,不代表药智产业观察立场,欢迎在留言区交流补充;如需转载,请务必注明文章作者和来源。如涉及作品内容、版权和其它问题,请在本平台留言,我们将在第一时间删除。

渝公网安备 50010802001068

渝公网安备 50010802001068