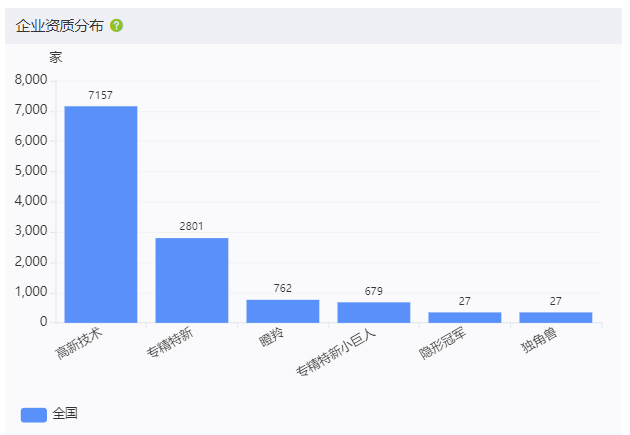

2023年,国家加速关键核心技术的攻关,突破技术装备的瓶颈,以实现高端医疗器械的自主可控。医疗器械相关监管部门也不断深化医疗体制改革,对医疗器械行业提出了更为精细和明确的监管要求,以确保行业的有序发展。为客观评估国内医疗器械行业的发展水平和质量,药智网依托其自主研发的国内领先医疗器械大数据服务平台,综合考虑整体营收、产业规模、企业分布、注册信息、创新能力等多方面因素,深入剖析2023年国内医疗器械产业的发展趋势和现状,为国内医疗器械行业的进一步发展提供数据支撑。按产品管线类型统计,截至2023年12月31日,国内共有医疗器械生产企业42966家,其中,高新技术企业有7157家,专精特新企业有2801家,瞪羚企业有762家,专精特新小巨人企业有679家,隐形冠军企业有27家,独角兽企业有27家。

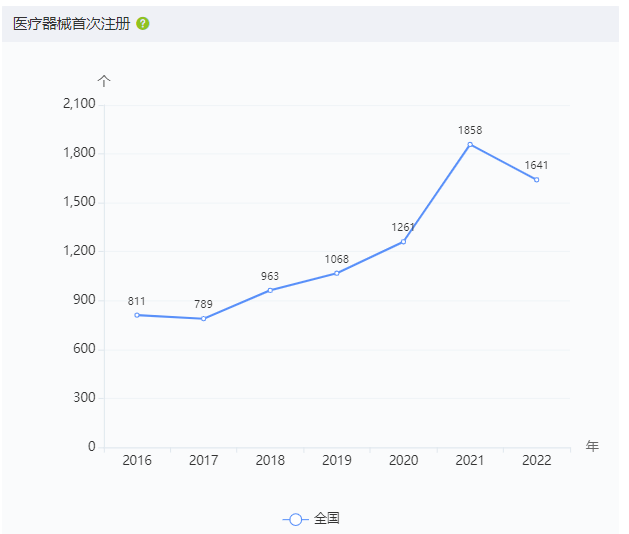

从医疗器械首次注册数量看,2016年至2022年,全国的医疗器械首次注册总数为8391件。

从医疗器械上市数量看,从2016年至2023年,全国的医疗器械上市总数为100405件,随着近几年疫情的热度后,2023年呈现下降的趋势。其中,2023年,二类器械上市数量为10828件,三类器械上市数量为1726件。

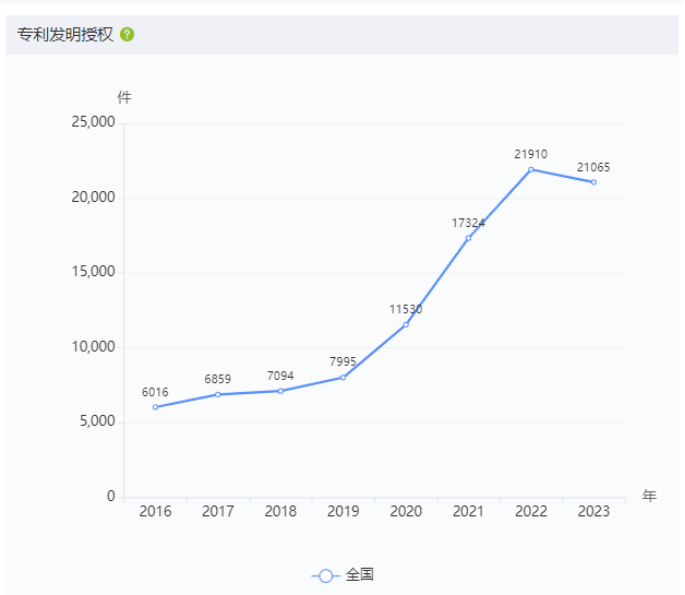

从专利发明授权数量看,从2016年至2023年,全国的医疗器械产业专利发明授权总数为99793件,处于平稳上升中,2023年有小幅下降。

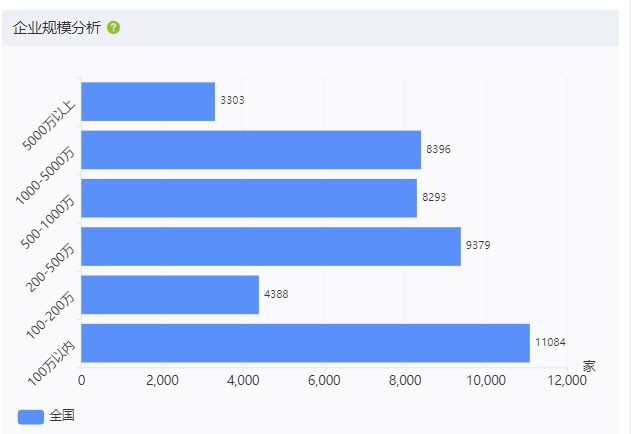

从企业规模看,截止到2023年12月31日,全国的医疗器械产业,注册资金在5000万以上的有3303家,1000-5000万的有8396家,500-1000万的有8293家,200-500万的有9379家,100-200万的有4388家,100万以内的有11084家。

从企业参保人数看,截止到2023年12月31日,全国的医疗器械产业,参保人数在5000人以上的有29家,1000-4999人的有216家,500-999人的有357家,100-499人的有2631家,20-99人的有7572家。20人以下的有34038家。

注:是指成立不到10年但估值10亿美元以上,又未在股票市场上市的科技创业公司。

注:是指那些不为公众所熟知,却在某个细分行业或市场占据领先地位,拥有核心竞争力和明确战略,其产品、服务难以被超越和模仿的中小型企业。

声明:本文观点仅代表作者本人,不代表药智产业观察立场,欢迎在留言区交流补充;如需转载,请务必注明文章作者和来源。如涉及作品内容、版权和其它问题,请在本平台留言,我们将在第一时间删除。

渝公网安备 50010802001068

渝公网安备 50010802001068